Samsung et Apple ont eu un énorme premier trimestre de l'année sur le marché mondial des smartphones, mais malgré la concurrence croissante des marques chinoises soucieuses de leur budget comme Xiaomi, Oppo et Realme, les deux géants de la technologie se sont imposés en Europe également entre janvier et mars 2021.

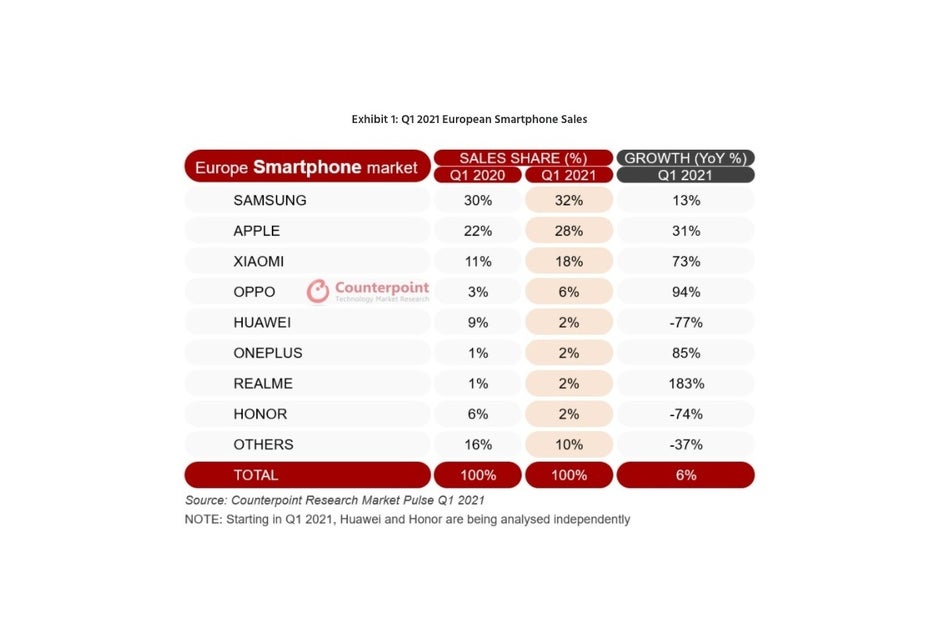

Merci principalement à un lancement incroyablement réussi (et inhabituellement précoce) de la 5G Galaxy S21 famille, Samsung a de nouveau devancé son principal rival, augmentant de 13% ses ventes globales sur le vieux continent par rapport au premier trimestre 2020 et gagnant ainsi quelques points de pourcentage de part de marché.

Bien que cela puisse sembler une grande victoire sur un concurrent toujours redoutable, ce concurrent a également continué à récolter les fruits de une sortie de produit réussie au cours des premières étapes du premier trimestre de cette année, concluant la période de trois mois à seulement quatre points de pourcentage de retard sur la part du leader du marché européen.

le iPhone 12 la programmation a aidé Apple a bondi de 31% d'une année sur l'autre en termes de chiffres de vente tout en passant de 22 à 28% du gâteau. Autrement dit, l'avance de Samsung au premier trimestre 2020 a été essentiellement réduite de six mois plus tard, malgré la popularité indéniable de la liste S21 haut de gamme susmentionnée et de la série Galaxy A de milieu de gamme.

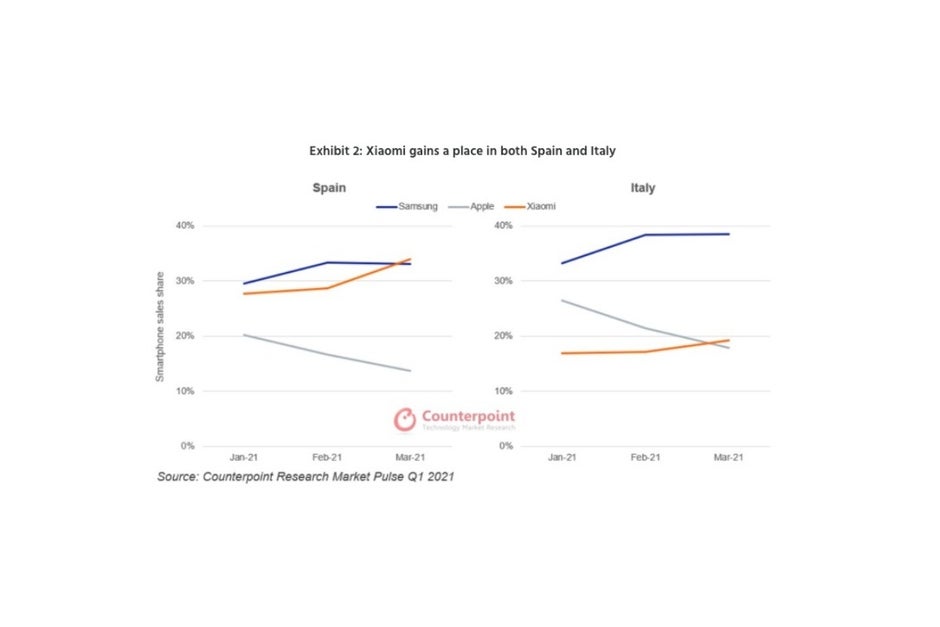

De façon intéressante, Xiaomi aurait réussi à éclipser Apple et Samsung en mars, devenant respectivement le premier et le deuxième fournisseur de smartphones en Espagne et en Italie et terminant le trimestre à la troisième place pour l'ensemble du continent.

La famille Mi 11 de la société était en grande partie responsable d'une croissance des ventes de 73% d'une année sur l'autre et d'une augmentation de 11 à 18% de part de marché, plaçant la marque bien devant ses rivaux Oppo, Huawei, OnePlus, Realme et Honor.

C'est exact, Huawei fait essentiellement partie de la catégorie «autres» maintenant, poursuivant sa chute libre et se rapprochant du creux de la vague avec seulement 2% de part en Europe, contre 9 points de pourcentage au premier trimestre 2020 et 26 (!!!) au premier trimestre 2019.